戦略リスクに対する内部監査|リスクアドバイザリー|デロイト トーマツ グループ|Deloitte Japan

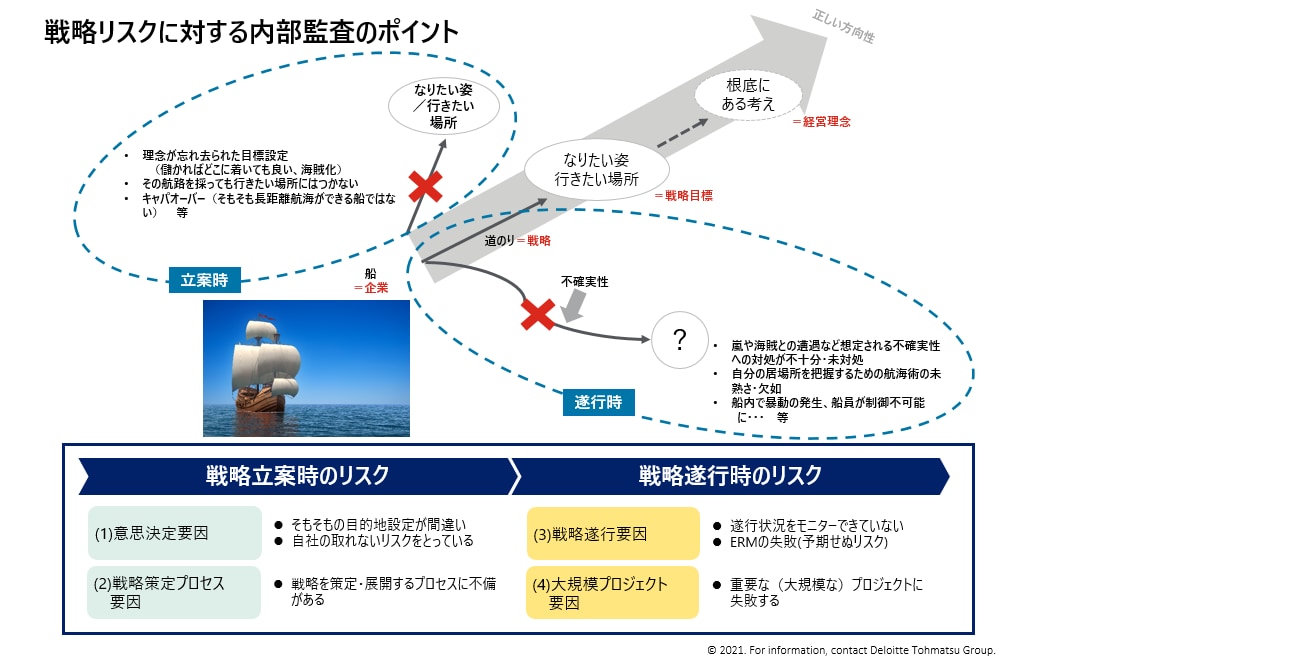

戦略リスクに対する内部監査|リスクアドバイザリー|デロイト トーマツ グループ|Deloitte Japan経営戦略は内部監査の対象ではないという考えもありますが、内部監査は戦略の「策定」と「遂行」に潜むリスクを分析・把握し、提言することができます。内部監査が戦略リスクを監査対象とすることで戦略に対する社内意識を高め、大きなリスクに内部監査の資源を配分し、組織に付加価値を提供することが可能となります。本稿では、戦略の策定と遂行において内部監査がどのような価値を提供できるのかを考察します。 戦略リスクに対する内部監査の必要性 内部監査は経営に資する価値を提供することが期待されています。しかし、現状では、書類の軽微な不備の指摘など「重箱の隅をつつくような」監査業務やリスク評価(部門監査)に終始してしまう内部監査部門も少なくありません。会社の業績や経営を左右するような全社的な戦略プロセスや経営者の意思決定については内部監査の対象ではないという認識が一般化し、多くの内部監査部門では「戦略リスク」へのアプ

内部監査の戦略的価値の向上のために

内部監査の戦略的価値の向上のために https://www2.deloitte.com/content/dam/Deloitte/jp/Images/inline_images/risk/or/jp-or-m-internal-audit-strategic-risk.png

https://www2.deloitte.com/content/dam/Deloitte/jp/Images/inline_images/risk/or/jp-or-m-internal-audit-strategic-risk.png Amazon.co.jp: 経営者と会社を動かす内部監査の課題解決法20: 藤井範彰: 本

Amazon.co.jp: 経営者と会社を動かす内部監査の課題解決法20: 藤井範彰: 本 内部監査スターターキット (eラーニング) - アビタス法人

内部監査スターターキット (eラーニング) - アビタス法人 内部監査 歴史 - Google 検索

内部監査 歴史 - Google 検索 内部統制をわかりやすく伝えるプレゼン資料をつくってみた&配布します!|氏原 大

内部統制をわかりやすく伝えるプレゼン資料をつくってみた&配布します!|氏原 大

日本の中小上場企業の内部統制は先進国でも特異な立ち位置にあるという話|氏原 大

日本の中小上場企業の内部統制は先進国でも特異な立ち位置にあるという話|氏原 大

第三者委員会ドットコム

第三者委員会ドットコム Home | The Institute of Internal Auditors | The IIA

Home | The Institute of Internal Auditors | The IIA 社内調査はなぜ壁に突き当たった?インタビューは心理戦!!いかにして疑惑社員を口説き落とすか

社内調査はなぜ壁に突き当たった?インタビューは心理戦!!いかにして疑惑社員を口説き落とすか 村田製作所の高収益率を支える「秀逸な内部監査機能」 - ビジネス法務の部屋

村田製作所の高収益率を支える「秀逸な内部監査機能」 - ビジネス法務の部屋

監査をしないことがゴール? メルカリが提案する内部監査の新たなあり方 - mercan(メルカン)

監査をしないことがゴール? メルカリが提案する内部監査の新たなあり方 - mercan(メルカン)

社名変更のお知らせ

社名変更のお知らせ

コンプライアンスチェック業務の効率化とコスト削減を実現|Gチェッカー(G-Searchのコンプライアンスチェックサービス)

コンプライアンスチェック業務の効率化とコスト削減を実現|Gチェッカー(G-Searchのコンプライアンスチェックサービス) 紙の領収書を廃棄するための定期検査はどうすればいい?~電子帳簿保存法はこう活用する!領収書電子化ガイド解説 第5回

紙の領収書を廃棄するための定期検査はどうすればいい?~電子帳簿保存法はこう活用する!領収書電子化ガイド解説 第5回

経費の監査サービス |Intelligent Audit - コンカー

経費の監査サービス |Intelligent Audit - コンカー

http://www.tow.co.jp/wp/wp-content/uploads/2015/07/2012120701.pdf

http://www.tow.co.jp/wp/wp-content/uploads/2015/07/2012120701.pdf 内部監査であそぼ 不正とサンプリング

内部監査であそぼ 不正とサンプリング 【事例から学ぶ「有効な不正対策」】 会社の数百万ドルを守る鍵となる統制

【事例から学ぶ「有効な不正対策」】 会社の数百万ドルを守る鍵となる統制

{kind=link}